In questa guida spieghiamo cosa risulta essere il bollo cambiale e come calcolarlo.

Le cambiali sembravano essere cadute in disuso, ma negli ultimi anni si è registrato un incremento del loro uso, probabilmente a causa della crisi, che spinge più italiani a fare affidamento ad operazioni di credito tra privati. Esistono due tipi di cambiale, il pagherò o vaglia cambiario e la cambiale tratta. Nel primo caso il titolo consiste in un documento con il quale l’emittente si obbliga a pagare una certa cifra, in una determinata data, in favore di un beneficiario. Nel secondo caso i soggetti coinvolti sono tre, il traente, cioè colui che emette la cambiale, il trattario, cioè colui che deve pagare la cifra indicata, e il beneficiario, cioè colui che riceve la somma e che può anche coincidere con la figura del traente.

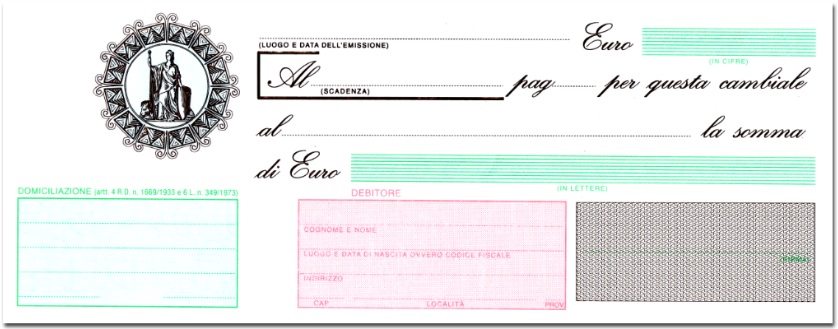

Dal titolo non emerge il rapporto sottostante tra le parti, mentre è presente una serie di adempimenti formali da compiere per evitare che il titolo sia inficiato nella sua esecutività. Bisogna indicare il nome del traente, il luogo e la data dell’emissione, del beneficiario, del trattario, la data del pagamento, il luogo dove sarà effettuato il pagamento, la firma dell’emittente per i pagherò o del traente per le cambiali tratte.

La cambiale può anche essere redatta su carta semplice, in qualità di promessa di cambiamento, ma non gode, in questo caso, del valore esecutivo, perché non si è possibile apporre la marca da bollo.

Indice

Caratteristiche del Bollo della Cambiale

Il bollo della cambiale non è altro che una marca da bollo, un contrassegno telematico che deve essere apposto sulla cambiale per fare in modo che il titolo possa circolare in piena regola. La mancata apposizione dell’imposta di bollo non determina la nullità della cambiale, ma ne pregiudica l’esecutività, nel senso che in caso di inadempienza del debitore il beneficiario non potrà rendere esecutiva la cambiale, anche se questo deve essere riconosciuto con una sentenza del giudice. Dunque, è essenziale che la marca da bollo sia pagata, altrimenti si rischia di avere in mano un titolo di credito non esecutivo e, quindi, non si è garantiti da una possibile inadempienza del debitore.

La marca da bollo deve essere acquistata presso le tabaccherie, ovvero i rivenditori autorizzati dal Monopolio di Stato. Il rivenditore deve stampare tante marche da bollo, fino a quando non sarà raggiunta la cifra necessaria all’assolvimento dell’imposta dovuta. Si tenga presente che coloro che vendono valori bollati sono titolati anche a vendere le cambiali. Risulta essere importante che la data di emissione corrisponda a quella della cambiale. Sono validi anche i bolli che riportano una data precedente, mentre non hanno validità i bolli con data successiva.

Calcolo del Bollo della Cambiale

Come spiegato in precedenza, esistono due tipi di cambiali. La differenza tra i due tipi di cambiale rileva anche ai fini del pagamento dell’imposta di bollo. Essa è dovuta nella misura dell’11 per mille della somma indicata nelle cambiali del tipo pagherò o vaglia cambiario e nella misura del 12 per mille della somma indicata nelle cambiali tratte.

L’importo minimo del bollo sulle cambiali è pari a 0,50 euro e l’imposta dovuta deve essere arrotondata a 0,10 euro a seconda che si tratti di frazioni pari o superiori a 5 centesimi di euro.

Facciamo un esempio, Tizio promette a Caio di pagargli 10.000 euro in data 15/05/2020. Si tratta di un pagherò, per cui vi si applica una marca da bollo dell’11 per mille, ovvero pari a 110 euro.

Se Tizio invita Caio a pagare a Sempronio 10.000 euro in data 15/05/2020, si ha una cambiale tratta, su cui si applica un’imposta del 12 per mille. In questo caso, quindi, bisognerà pagare 120 euro.

Attenzione, quindi, a capire quale tipo di cambiale si ha in mano, perché si rischia altrimenti di non assolvere all’adempimento previsto per legge e di trovarsi, sebbene in buona fede, con un titolo non esecutivo, a causa dell’irregolarità commessa in fase di apposizione del bollo.

Importo Marca da Bollo Sbagliato

Ovviamente, se si supera la cifra dovuta per il pagamento dell’imposta, il titolo resta esecutivo, mentre così con è quando il pagamento avviene in difetto. In questo caso, nemmeno la banca accetterà la cambiale per effettuare lo sconto.

Nel caso in cui ci si accorga che la marca da bollo applicata sulla cambiale è di importo insufficiente a rendere la stessa un titolo di credito, e quindi valore legale, è possibile rimediare. Risulta essere possibile, infatti, aggiungere bolli supplementari alla cambiale. Tali bolli devono però essere annullati, con timbro e data, presso un ufficio postale o presso uno degli uffici del Registro delle Imprese presso le Camere di Commercio. Attenzione però, l’annullamento dei bolli deve essere effettuato in data antecedente rispetto alla data di emissione della cambiale.

Con il pagamento dell’imposta, invece, il titolare potrà escutere i beni del debitore in caso di mancato pagamento del debito.