In questa guida spieghiamo come funziona la cambiale tratta e quali sono le caratteristiche principali.

La cambiale è un titolo di credito la cui funzione essenziale consiste nel differire un pagamento e nel garantire il creditore da una possibile inadempienza del debitore alla scadenza. Esistono due tipi di cambiale, cioè la cambiale tratta e il vaglia cambiario o pagherò.

Indice

Caratteristiche della Cambiale Tratta

Con la cambiale tratta il traente ordina al trattario di pagare una somma di denaro in una determinata data a un beneficiario.

Quindi, sono presenti tre parti

-Il traente, ossia colui che ordina il pagamento e lo garantisce

-Il trattario, colui che è obbligato al pagamento

-Il beneficiario o prenditore, vale a dire chi ha il diritto di riscuotere la somma alla scadenza. Il beneficiario può coincidere con la figura del traente stesso.

Si precisa che ai fini legali, la cambiale diventa un obbligo di pagamento nei confronti del trattario solo se questi la accetta. In diritto, infatti, non è sufficiente che un soggetto ordini a un altro di pagare perché questo diventi obbligato. L’accettazione, quindi, deve risultare dalla firma sulla cambiale del trattario, vicino alla dicitura per accettazione o accetto, aggiungendo il proprio codice fiscale, oppure luogo e data di nascita. Nel caso di mancata accettazione, l’obbligo si ha da parte del traente verso il prenditore.

La cambiale è un titolo formale, nel senso che essa è valida se riporta tutte le prescrizioni formali previste dalla legge. La cambiale è un titolo esecutivo, a patto che si paghi la dovuta imposta di bollo, pari al 12 per mille dell’importo indicato nella cambiale tratta. Nel caso di assenza del pagamento, la validità del titolo rimane, ma nel caso in cui il debitore non adempia all’onere alla scadenza, il creditore non può rendere esecutiva la cambiale.

Differenze tra la Cambiale Tratta e il Pagherò

Come spiegato in precedenza, la cambiale tratta è un documento con il quale il debitore impartisce l’ordine ad un altro soggetto di pagare usa somma di denaro, per suo conto, in favore del creditore. Il pagherò, invece, è la promessa, fatta dal debitore al creditore, di pagare alla scadenza una certa somma. In questo caso non è presente un ordine di pagamento, ma una promessa da parte del debitore.

Girata della Cambiale Tratta

La cambiale circola mediante girata, ossia cedendo ad altri il proprio credito. Può essere emessa anche in bianco, situazione che si ha quando non esiste un rapporto di credito tra il traente e il prenditore.

La girata può a sua volta essere propria o impropria o, ancora, all’incasso. Nel primo caso, si riporta sul titolo un’espressione del tipo Per me pagate il Sig., indicando gli estremi identificativi del beneficiario. Risulta essere impropria, invece, quando non viene indicato un nome, per cui è come se il titolo diventasse al portatore. In sostanza, ha il diritto di riscuotere la somma la persona che si presenta con la cambiale al creditore e nei termini indicati.

Infine, la girata all’incasso si ha quando il credito è trasferito solo tramite il possesso della cambiale, come nel caso in cui la banca riscuote un credito per conto del cliente. In ogni caso, la girata non può essere parziale, ma deve riguardare sempre l’intera somma indicata nella cambiale, né può sottostare a condizioni.

Scadenza della Cambiale Tratta

Il prenditore, ovvero il beneficiario, deve attendere la scadenza per riscuotere la somma, può trasferire il credito ad altri mediante girata oppure può portare la cambiale in banca per riscuoterla in anticipo. Nell’ultimo caso sarà compito dell’istituto, se accetta, anticipargli la somma indicata trattenendo una percentuale, visto che si tratta di una vera e propria operazione di credito chiamata sconto cambiario.

Lo sconto cambiario è possibile quando il prenditore è un cliente della banca o ha usufruito da parte dell’istituto di un fido, all’interno del quale può scontare la cambiale.

La scadenza può essere

-A giorno fisso, per esempio Per me pagate il 15 giugno

-A certo tempo data, del tipo Per me pagate tra due mesi

-A vista, per esempio Per me pagate alla presentazione della cambiale, ma non oltre un anno dalla data di emissione

-A certo tempo vista, ossia la cambiale può essere pagata decorso il periodo di tempo indicato dalla data di accettazione o del protesto.

In assenza di un’indicazione della data, la cambiale tratta si considera pagabile a vista.

La data

-Non può essere anteriore a quella di emissione o a quella di apposizione dei bolli sugli effetti

-Non può essere anteriore alla data di deposizione in Tribunale del contratto

-Non può essere posteriore di 5 anni alla data di emissione.

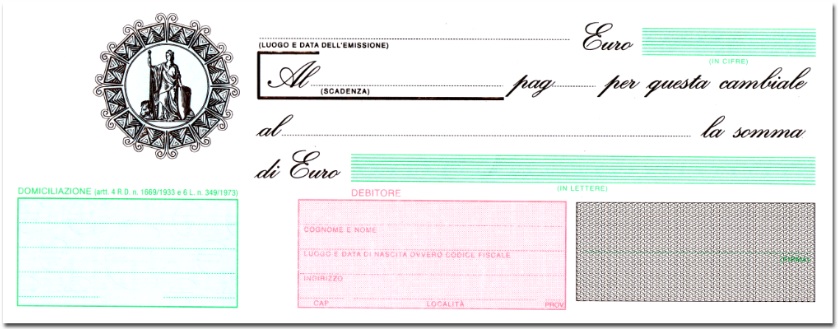

Compilazione della Cambiale Tratta

Vediamo quali sono i dati che bisogna inserire nella cambiale tratta

-Luogo e data di emissione, cioè la località e il giorno in cui è stata emessa e firmata la cambiale.

-Importo della cambiale in cifre, l’ammontare della somma da pagare espresso in numeri e con i due decimali, per esempio 1500,00.

-Scadenza alla quale l’emittente dovrà pagare. La scadenza può essere espressa in vari modi, come spiegato in precedenza.

-Ordine di pagamento. Si dovrà scrivere una dicitura del tipo Pagherete

-Beneficiario, cioè nome e cognome del destinatario che riceverà il pagamento.

-Importo della cambiale in lettere, l’ammontare della somma da pagare espresso in numeri in lettere. Vanno indicati anche i due decimali, separati tramite una barra. Esempio Euro Millecinquecento/00.

-Domiciliazione della cambiale, cioè il luogo dove deve essere effettuato il pagamento. Può essere l’indirizzo del domicilio del beneficiario o della banca.

-Nome e indirizzo del debitore

-Firma della persona che si impegna a pagare la cambiale.

-Sul retro della cambiale deve essere apposto il bollo cambiario. L’imposta di bollo è calcolata con un’aliquota del 12 per mille sull’importo della cambiale. Il bollo riporta due decimali, che vanno approssimati a un multiplo di 0,10€ per eccesso o per difetto a seconda che si tratti di multipli fino a 0,05 euro o superiori a 0,05 euro.

La compilazione della cambiale tratta è quindi semplice.