In questa guida spieghiamo come funziona il pagherò cambiario e quali sono le sue caratteristiche principali.

Le cambiali sono titoli esecutivi che danno al creditore il diritto di escutere i beni del debitore inadempiente, sempre che siano stati soddisfatti tutti i criteri previsti dalla legge. Esistono due tipi di cambiale, la cambiale tratta e i pagherò

Indice

Caratteristiche del Pagherò Cambiario

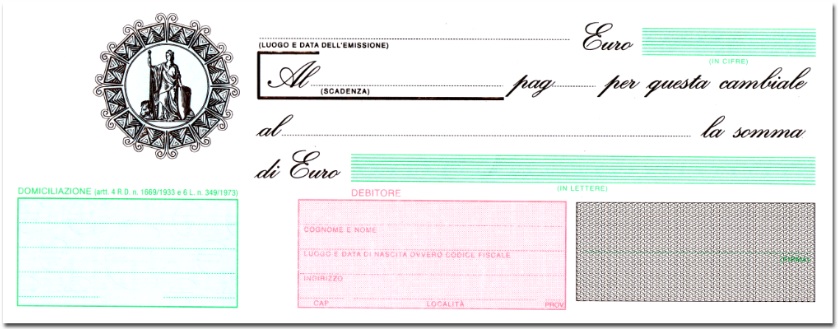

Il pagherò è un titolo di credito che contiene la promessa incondizionata, fatta da un soggetto, chiamato emittente, di pagare una determinata somma, nel luogo e alla scadenza indicati, a favore di un altro soggetto, chiamato beneficiario.

In ogni pagherò cambiario figurano i nomi di due soggetti:

-L’emittente, che è il debitore che emette e firma l’effetto, promettendo di pagarne l’importo alla scadenza

-Il beneficiario, che è il creditore che riceve il titolo e ha diritto di riscuoterlo alla scadenza o di trasferirlo ad altri effettuandone la girata

Differenze tra Pagherò Cambiario e Cambiale Tratta

I pagherò, come spiegato, sono titoli nei quali è contenuta la promessa da parte di un soggetto di pagare in una certa data un determinato beneficiario, cioè il possessore della cambiale.

La sostanziale differenza con le cambiali tratte è da individuare sostanzialmente in questo. Nella cambiale tratta, infatti, troviamo l’ordine, impartito da un soggetto traente a un soggetto debitore o trattario, di pagare incondizionatamente per lui una certa somma a un beneficiario, cioè colui che possiede il documento. Questa figura, in questo caso, può anche coincidere con quella del traente.

Dunque, sia nei pagherò che nelle cambiali tratte esistono almeno due soggetti, cioè colui che deve pagare e colui che riceverà il pagamento.

Compilazione del Pagherò Cambiario

Il pagherò cambiario è soggetto all’osservazione di requisiti formali, la cui assenza determina il venire meno dei diritti vantati.

-Il titolo deve contenere la dicitura cambiale.

-Deve essere presente la promessa incondizionata di pagare una determinata somma.

-Devono essere indicati gli estremi identificativi del soggetto tenuto a pagare e del beneficiario.

-Devono essere indicati data e luogo di emissione.

-Deve essere espressa in lettere e in cifre la somma da pagare al beneficiario e in caso di discordanza prevale la scrittura in lettere.

-Deve essere indicata la data in cui deve essere effettuato il pagamento. Questa può essere di diverso tipo. Le cambiali a giorno fisso indicano una data esatta, quelle a certo tempo data fanno riferimento a un periodo a decorrere dalla data di emissione, quelle a certo tempo vista fanno riferimento a un periodo a decorrere da un periodo di tempo indicato dalla data di accettazione o dal protesto, le cambiali a vista devono essere pagate all’atto di presentazione del creditore, ma entro un anno dalla data di emissione del titolo. Se manca la scadenza, la cambiale si considera a vista.

-Deve essere riportato il luogo in cui avverrà il pagamento, che può essere il domicilio del debitore o una banca. In questo caso, la cambiale si dice domiciliata.

-La cambiale deve riportare la firma del trattario, il quale così diventa obbligato, considerandosi accettato l’onere del pagamento verso il beneficiario.

Non è tutto. Sulla cambiale deve anche essere apposta una marca da bollo, il cui importo si differenzia a seconda che si tratti di un pagherò o di una tratta. Nel primo caso, l’imposta versata non deve essere inferiore all’11 per mille della somma indicata sul titolo, nel secondo caso al 12 per mille.

Questo requisito è essenziale, perché in assenza del pagamento con marca da bollo o in presenza di un versamento insufficiente, rispetto a quello indicato dalla legge, il titolo non sarà esecutivo, pur restando valido, nel senso che il creditore non potrà escutere i beni del debitore in caso di sua inadempienza. A tale proposito, però, la non esecutività va rilevata dal giudice.

Mancato Pagamento Pagherò Cambiario

Vediamo cosa accade se il debitore non adempie all’onere alla data indicata o non paga entro il termine previsto. Il titolo, dicevamo, è esecutivo, quindi, il creditore ha la possibilità di rivolgersi a un ufficiale giudiziario, come un notaio o, in casi particolari, anche il segretario comunale, per la levata del protesto.

Il protesto è la solenne constatazione, effettuata da un atto pubblico, redatto da notaio o pubblico ufficiale o ufficiale giudiziario, da un pubblico ufficiale del mancato pagamento della cambiale conseguente all’avvenuta presentazione all’incasso del titolo in tempo utile.

Il protesto della cambiale, sempre che questa sia in regola con il bollo applicato, costituisce titolo esecutivo per l’ammontare non pagato.

La funzione principale del protesto è quella di garantire al portatore del titolo l’esercizio dell’azione di regresso nei confronti dei debitori.

I pubblici ufficiali che hanno effettuato la levata del protesto devono annotarlo nel loro repertorio e poi annotarlo sul bollettino dei protesti cambiari tenuto presso la camera di commercio e su appositi elenchi tenuti dalla cancelleria del tribunale accessibili a tutti.